생활형숙박시설(1) - 생숙의 문제점과 해결책

부동산 붐이 한창이던 2021년, 아파트 가격이 급등하고 주택에 대한 규제가 심화되자 틈새 상품인 생활형숙박시설(이하 생숙)이 인기몰이를 하면서 생숙 투자가 급격히 늘어났다. 당시 생숙이 인

dreamerstudio.tistory.com

지난 글에서 현재 생숙의 문제점에 대해서 이이갸 했다.

이번 글에서는

1) 생숙을 등기 치고, 위탁업체와 계약 후 보유한다.

과정에 대해서 이야기 해보고자 한다.

일단 등기 전 필요한 자금을 충당하기 위한 잔금대출부터 이야기 해보겠다.

생숙 등기 전 수분양자의 자금 상황

생숙 등기를 치기 전 수분양자의 자금 상황은 다음과 같을 것이다.

분양권 금액의 100% 중

- 계약금 10%는 이미 납부

- 중도금 60%는 은행 대출

- 잔금 30% 현금 마련 필요

여기서 보통 대출받은 중도금의 상환과 잔금 마련은 은행의 "잔금대출"을 통해서 해결하려고 하는 경우가 많다.

만약 등기 시점이 부동산 시장 활황기이고, 생숙도 인기가 많은 상황이라 시세가 분양가 보다 높게 형성되어 있다면, 잔금대출을 통해 중도금+잔금을 해결하는 상황이 나올 수도 있다. 하지만 지금처럼 부동산 시장이 전반적으로 침체되어 있고, 생숙의 인기가 하락한 상황일 경우에는 잔금 대출 한도가 급격히 낮아진다. 은행에서도 리스크 관리를 하기 때문이다.

내가 충분한 현금을 보유하고 있다면 문제가 될 것이 전혀 없다. 하지만 문제는 생숙이라는 상품을 애초에 '전매 목적'으로 계약한 수분양자들이 많고, 애초에 등기 치겠다는 생각없이 계약금 10%만 딱 준비해놓고 계약을 한 사람들(=잔금 30%가 전혀 준비되지 않은 사람들)이 상당수 존재한다는 것이다.

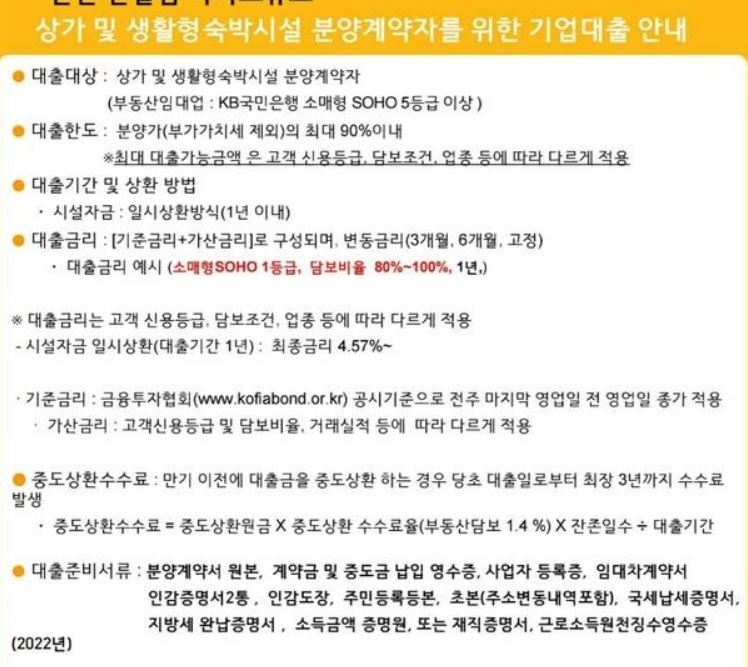

잔금대출 한도가 내 생각보다 적을 수 있다는 것을 명심

위와 같이 잔금을 생각하지 않았던, 현금이 부족한 사람들의 경우는 무조건 잔금대출을 받아야 하고, 그것도 많이 받아야 하는데.. 혹시라도 '잔금 대출을 통해서 부족한 자금을 마련하겠다'라는 계획을 세우고 있는 분들은 각 은행에 대출 상담부터 빠르게 받아봐야 한다. 내가 생각한 잔금대출 한도 보다, 굉장히 적은 한도의 금액만 대출이 가능할 수 있기 때문이다.

내가 분양받은 생숙의 경우를 예로 들어보면, 대출 안내문에 '분양가의 최대 90%' 라고 표기되어 있는 경우에도 방 공제 빼고, 차주의 DSR 따져보고, 은행 자체 신용평가 등의 과정을 거치고 나면, 실제로는 분양가의 60% 수준의 대출만 가능한 경우가 있었다. 중도금 대출을 잔금 대출로 대환하는 수준밖에 잔금 대출이 나오지 않는다는 것이다.

잔금대출 한도가 적어서 등기 치기가 어렵다면

이렇게 잔금대출이 생각보다 적게 나오게 될 경우 부족한 부분은 내가 현금으로 준비해야 하는데, 문제는 분양가가 높을수록 이 잔금 마련이 쉽지 않다는 점이다. 특히 생숙은 청약 당시 계약금 10%만 있으면 한 사람이 여러 물건을 계약하는 것도 얼마든지 가능했기에, 전매를 생각하고 다수의 물건을 계약한 사람들도 상당수 존재한다. 그것들을 한 번에 등기쳐야 하는 상황이라면 잔금 마련은 더 어려워질 수 있다.

내가 딱 위와 같은 상황으로, 개고생을 한 케이스다. 그리고 이것을 해결하기 위해 여러 은행들과 상담하고 추가 대출을 알아보는 등 꽤나 고생을 했었다. 하지만 결국 부족한 자금 문제를 해결해 준 곳은 은행이 아니었다. 시행사였다.

자세한 이야기를 다음 글에서 이어가도록 하겠다.

'유용한정보' 카테고리의 다른 글

| 생활형숙박시설(1) - 생숙의 문제점과 해결책 (1) | 2023.11.02 |

|---|---|

| 부동산 정책정보 총망라 - 정부 정책풀이집 사이트 소개 (0) | 2020.09.26 |

| 3기 신도시 사전청약 계획 및 자격요건 총정리 (0) | 2020.09.08 |

| 2020년 달라지는 부동산 제도 및 세금 (0) | 2019.12.24 |

| 티스토리 애드센스 광고 설정 #6 - 콘텐츠 내 자동 삽입 광고 적용하기 (19) | 2019.05.27 |